Antonio Martínez Ballester

Fundador Agencia

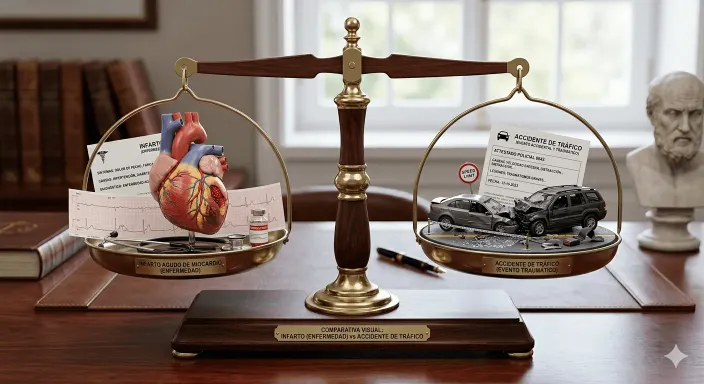

Es una de las dudas más buscadas en internet y la respuesta rápida de muchas aseguradoras suele llevar a error. Contratas un seguro de accidentes por 60 euros al año pensando que estás dejando 100.000 euros a tu familia si falleces. Dos años después, sufres un infarto de miocardio letal. Tu familia va a cobrar el seguro y se encuentra con un rechazo frontal: la póliza no paga ni un céntimo.

El diccionario de las aseguradoras: Enfermedad vs. Accidente

Para no dejar a tu familia expuesta, debes entender esta regla de oro forense:

Seguro de Vida: Te cubre por el fallecimiento o la invalidez derivados de Cualquier Causa (ya sea una enfermedad como un cáncer, un infarto, o un accidente de tráfico). Es el escudo total.

Seguro de Accidentes: Solo (y exclusivamente) cubre los daños físicos derivados de una causa violenta, súbita, externa y ajena a la intencionalidad del asegurado. Un infarto es una causa interna (enfermedad). Un resbalón mortal en la montaña es una causa externa (accidente).

¿Por qué existe el Seguro de Accidentes y quién lo necesita?

Como el riesgo de morir de un accidente es estadísticamente mucho menor que el de morir por enfermedad, el seguro de accidentes es inmensamente más barato.

En nuestra agencia de Murcia estructuramos estas pólizas para perfiles muy concretos:

Autónomos o trabajadores manuales que quieren un plus de capital muy barato por si tienen un accidente laboral.

Deportistas amateur (ciclistas, montañeros) que se exponen a riesgos de caídas constantes cada fin de semana.

Personas jóvenes sin presupuesto para un seguro de vida completo, pero que quieren tener un "paracaídas" económico para invalideces traumáticas.

El caso límite que genera más reclamaciones: hacer deporte

Aquí está la trampa que más confunde a los asegurados: si sufres un infarto mientras corres una maratón, es enfermedad (causa interna), no accidente — el seguro de accidentes no paga. Pero si te caes por un tropiezo mientras corres y mueres por el golpe, es accidente (causa externa) — sí paga. La causa médica inmediata de la muerte es la que determina la calificación, no la actividad que estabas haciendo.

¿Tiene sentido tener los dos a la vez?

Sí, y es más habitual de lo que parece. Un seguro de accidentes barato (40-80€/año) como complemento a un seguro de vida con capital ajustado te permite duplicar la protección específicamente para el riesgo que estadísticamente más te afecta según tu perfil — sin disparar el coste total. Es una estrategia común entre autónomos de la construcción, transportistas y deportistas amateur que en nuestra agencia en Murcia solemos recomendar como combinación, no como sustitución.

El resumen

Un seguro de accidentes no sustituye a un seguro de vida. Es un complemento ultrabarato para blindarte contra los golpes imprevistos del destino. Si quieres protección contra enfermedades, necesitas Vida.

Antonio Martínez Ballester

El pilar de nuestra experiencia. Tras una dilatada carrera profesional forjada en el área de siniestros de la histórica compañía AGF-Unión Fénix, Antonio decidió fundar el proyecto originario en 1993 con Allianz, aportando su profunda visión técnica para resolver los conflictos más complejos en favor del asegurado.

Nº DGS C010922482800R